2025年甲醇市场复盘与2026年展望

导语:甲醇是一种无色澄清液体,其蒸气与空气能形成爆炸性的混合物,燃烧时生成蓝色火。甲醇能与水、乙醇、苯、酮类等有机溶剂相混溶。其蒸气与空气形成爆炸性混合物,遇明火、高热能引起燃烧爆炸。生意社监测的甲醇型号为优等品。

2025年国内甲醇市场受供应增量、进口冲击及需求疲软影响,供需失衡凸显,价格全年震荡下行。全球“双碳”目标下绿色甲醇加速布局,为行业长期发展注入变量。生意社从价格、供需、政策与外部环境复盘2025年市场,并预判2026年趋势。

一、2025年甲醇市场核心表现:价格震荡下行,弱势格局贯穿全年

(一)2025年甲醇市场持续弱势,价格重心下移,阶段性波动难改颓势:

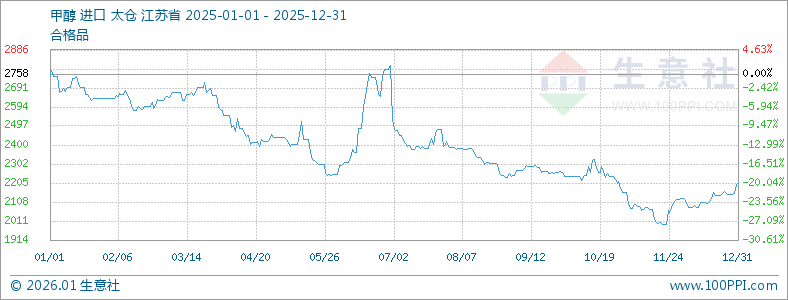

整体趋势:震荡下行,年内振幅显著

生意社分析系统监测数据显示,2025年甲醇全年价格呈“先跌后震荡再探底”轨迹,3月中旬达年内高点(春节备货拉动),6月初及11月下旬触底(分别受淡季及进口库存峰值影响)。年末现货均价较年初下跌超15%,处于近三年低位,行业盈利持续承压。

(二)波动逻辑:短期因素扰动,长期供需主导

年内价格多次短期反弹,驱动因素为伊以冲突、煤炭保供政策调整及季节性备货等阶段性事件,但因缺乏持续性且叠加供需失衡核心矛盾,反弹后快速回落,未形成趋势反转。

二、核心驱动因素解析:供需失衡为核心,政策与国际形势成辅助变量

(一)供需格局:供应端双重扩容,需求端支撑乏力

供需失衡是市场弱势核心,供应端“产能+进口”双增与需求端“传统疲软+新兴不足”形成鲜明反差。

1. 供应端:产能与进口双高,供应严重宽松

2025年国内甲醇总产能达10,804.5万吨/年(同比+5%),新增产能集中于西北煤制领域。煤制甲醇装置年均开工率80%,天然气制49%,行业整体开工率超78%,产量充足。

进口量预计1428万吨(同比+5.9%,创历史新高),下半年海外货源集中涌入,港口库存累积至11月峰值167.4万吨,强力压制现货价格。

2. 需求端:传统疲软,新兴尚处培育期

核心下游MTO行业受聚烯烃利润倒挂影响,外采装置长期亏损、开工低位;甲醛、醋酸等传统下游需求增速放缓,中小企业降负,甲醇消化能力减弱。

甲醇燃料、商用车等新兴需求逐步释放,但规模小、受标准及配套制约,短期无法弥补传统需求缺口。

(二)政策与外部环境:绿色转型加速,国际形势温和扰动

1. 政策环境:双碳驱动转型,传统产业承压

国内“双碳”目标推动绿色甲醇布局,多地出台支持政策,但传统煤制、天然气制甲醇仍占比超95%。煤炭保供、环保限产政策影响传统甲醇成本与供应稳定性,加剧盈利压力。

2. 国际形势:全球供应宽松,地缘短期扰动

全球甲醇供应宽松,国际价格低位拖累国内。伊以冲突、伊朗装置检修等事件短期扰动进口量,但未改变全局,影响有限且短暂。

三、2026年市场展望:短期阶段性反弹,长期格局重构可期

(一)短期(2026年初):进口收缩叠加库存去化,价格或迎阶段性反弹

2026年初,伊朗冬检导致进口收缩,叠加春节后下游复工,港口库存压力缓解,供需边际改善,价格或阶段性反弹。但反弹高度受MTO利润修复及传统需求恢复力度限制,仍处低位震荡。

(二)长期:绿色甲醇加速崛起,行业格局逐步重构

长期看,绿色甲醇产能规划增长但投产进度放缓,未来2-3年传统甲醇仍占主导。随技术进步与成本下降,绿色甲醇在航运、新能源汽车领域应用潜力释放,叠加欧盟CBAM政策倒逼,将成核心赛道。高成本传统装置加速出清,行业集中度提升,格局向“绿色化、高端化、集中化”演变。

四、总结

2025年甲醇市场核心矛盾为供需失衡,主导价格震荡下行。2026年短期或因进口收缩、库存去化改善,但行业仍处传统产能出清与绿色产能培育过渡期。未来,绿色甲醇技术突破与应用拓展、传统需求复苏力度将决定格局演变,行业迈向绿色转型新格局。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

2026-01-15 14:46:11 来源:生意社

标签: 甲醇