供需矛盾加深 三聚氰胺市场延续弱势

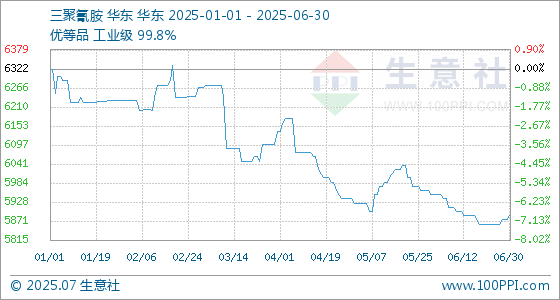

2025年上半年,国内三聚氰胺市场以价格下行收尾。五月末开始,市场呈现明显下跌趋势。虽然原材料成本支撑一度带来短暂企稳,但市场价格仍延续走低态势,屡次突破年度最低价位,这主要源于供需关系的持续失衡。

供应端分析:产量增长激化市场矛盾

产量变化

2025年上半年,国内三聚氰胺市场供应持续宽松,成为价格承压下行的关键因素之一。1-3月,受春节后补库需求、出口支撑及尿素原料价格上涨影响,市场一度小幅回暖,产量呈现先降后升趋势,整体维持相对平衡。然而,4月起产量逐月攀升,5月达到上半年最高点,突破15万吨,而同期内需疲软,供需矛盾加剧,导致价格持续走低。尽管成本端仍处高位,行业利润空间不断收窄,部分企业被迫调整生产,6月产量略有回落。

国内尿素价格走势图(1-6月)

装置损失量

2025年上半年,国内三聚氰胺行业累计损失量约40.5万吨,同比增加11.32%。分季度看:

一季度损失量较高,除常规检修外,四川D区及山西部分装置检修频次增加是主要因素。

二季度损失量环比下降,多数企业维持稳定生产,仅少数外采尿素企业因成本压力被迫停车

需求面分析:弱现实与强刚需并存

2025年上半年,国内三聚氰胺市场需求整体呈现疲软态势,主要受房地产市场持续低迷影响。下游行业普遍采取保守采购策略,以刚性需求为主。行业监测数据显示,上半年需求强度指数仅为62,较去年同期下降20.5%,其中刚性需求采购占比高达85%,同比提升12个百分点。

从各应用领域来看,表现分化明显。作为主力需求端的板材行业,与房地产行业关联度高达0.82。受新开工面积同比下滑28%拖累,企业订单规模大幅萎缩至去年同期的20%-35%。具体来看,大型企业月采购量从3000-3500吨锐减至1200-1500吨,中小企业采购量降幅更为显著。

浸渍纸行业虽整体需求平稳,但内部结构正在经历调整。传统产品需求同比下滑5%,而环保型和功能性产品则分别实现18%和25%的同比增长。市场转型态势明显,目前已有32%的企业完成产线改造,以适应新的市场需求变化。

值得注意的是,虽然包装材料需求增速放缓至3.2%,但出口订单占比提升至18%,显示出一定的市场韧性。同时,绿色建材渗透率年底有望达35%,定制家具市场保持12%的增速,这些积极因素为整体市场需求提供了重要支撑。

展望后市,预计三季度需求将维持当前水平,季节性影响系数为0.7。从全年来看,市场需求同比可能下降5%-8%,但在乐观情景下,或能实现持平微增的态势。市场参与者需密切关注房地产政策调整和新兴需求增长点的培育情况。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

2025-07-09 10:26:25 来源:生意社

标签: 三聚氰胺

下一篇:7月上旬醋酸价格持续下行