需求疲软 二甘醇市场高位回落

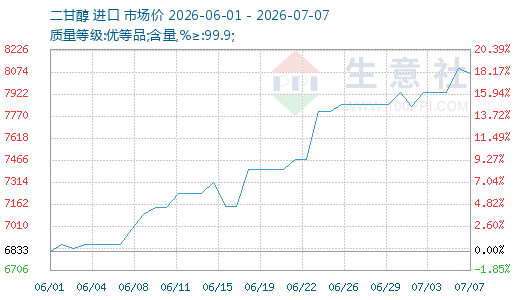

7月7日,华东市场供应端依然偏紧,二甘醇市场僵持整理,实单气氛清淡,现货市场零星报价,国产货源贴水进口,南方货源贴水华东加大,远期7月底贴水加大,8月远期几乎无成交,主流现货华东收于8200元/吨,-50元/吨;华南市场随着本土装置的修复预期,价格领跌于市场收于7300元/吨,-150元/吨;CFR中国收于928美元/吨,-20美元/吨。

基本面分析:

供应:短期二甘醇供应端国内装置低负荷运行,近期盛虹有检修计划,华东国产量减少,华南有壳牌和古雷装置开车预期,国外进口短期到货少,需支撑下华东主港库存降至历史低位。截至7月6日,华东地区二甘醇港口库存量0.68万吨,较上一 统计周期下降0.06万吨。本周(7月7-13日),张家港二甘醇无到港计划。下游整体表现不佳,多维持刚需采购发货偏低,华东主港或持续去库预期。

需求:下游聚酯负荷上调至82%,不饱和树脂整体平稳,区域上南方大幅贴水华东,送到货源部分华南补充,霍尔木兹海峡部分船货通过或压制远期市场信心。据统计,截至7月2日国内不饱和树脂工厂平均开工33%,与上期持平。厂家对原料按需采购,据统计,7月3日-7月5日张家港两库区发货总量679吨,日均发货约226吨。7月6日张家港两库区发货总量267吨,较上一日发货增加40吨,码头提货表现进一步收缩。

后市预期:进口方面,波斯湾内部分船只顺利通过海峡,7月中下旬起外轮到港量将表现增加。国产方面,目前仍有古雷石化、海南炼化、三江等装置的重启/提负存在较大不确定。盛虹石化、恒力炼化将逐步兑现检修,国内供应将压缩至年内低位。下游需求来看,7月聚酯月均负荷进一步下调至82%,UPR开工负荷同步下降,需求支撑转弱。供应现状与预期持续背离,各区域价格表现迥异,但市场对价格看空心态仍十分统一,需关注供需兑现情况,谨慎过于看空价格。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

2026-07-07 16:44:50 来源:生意社

标签: 二甘醇 行情 供需面 到港量 库存

上一篇:无