六月硫酸市场高位运行

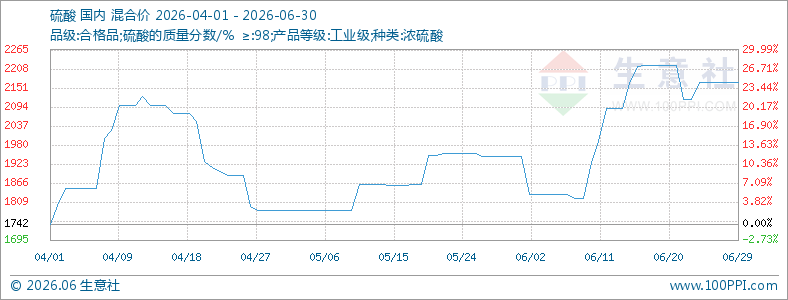

2026年6月国内硫酸市场整体呈现高位震荡、涨跌交替、韧性走强、区域分化加剧的运行走势,整体价格重心较5月明显上移,月度整体收涨,彻底摆脱前期弱势震荡行情,市场整体抗跌性显著增强。

成本端来看:6月成本端核心特点为硫磺宽幅波动、辅材稳步走强,市场定价由成本锚定转向供需主导、成本托底。上旬港口硫磺价格冲高至11600元/吨,下旬回落至9200元/吨,月内振幅超2400元/吨;但港口硫磺库存处于多年低位,原料深跌空间有限。硫精矿价格小幅上涨,持续支撑矿石酸成本。行业盈利分化明显,硫磺酸普遍成本倒挂亏损,矿石酸、冶炼酸仍保有合理利润。

供应端:检修减产,货源偏紧

6月进入行业集中检修季,叠加硫磺酸企业亏损降负,全国硫酸开工率同比走低,现货库存整体偏低。华中、华东多套主力装置停车检修,形成阶段性供应缺口,新增产能投产延后,短期无增量释放。同时硫磺资源定向倾斜磷肥市场,化工级酸企原料紧缺、开工受限,市场货源刚性收缩,企业挺价意愿强烈。

需求端:传统需求走弱,新能源刚需托底

下游需求结构性分化显著。传统下游进入淡季,磷肥、钛白粉、己内酰胺等行业开工低迷、企业亏损,对高价硫酸抵触性强,多按需随采、无备货需求。唯一支撑来自新能源赛道,磷酸铁、磷酸铁锂行业高开工、订单充足,刚需采购稳定,有效对冲传统需求下滑,成为酸价高位核心支撑。

6月各区域行情分化明显,整体呈现华中领涨、西南补涨、华南分化、华东华北维稳格局。华中检修集中、货源紧缺、新能源需求旺盛,价格强势上行;西南低价货源出清,磷肥与新能源需求回暖,酸价稳步补涨;华南区域内价差拉大,广西、福建偏强,广东局部偏弱;华东受硫磺降价影响成本支撑松动,华北小幅走强,两地整体波动有限。

生意社来看,整体预判7月硫酸市场高位坚挺、小幅偏强、区域分化延续,无大幅涨跌行情。供应端,装置检修持续、新增产能暂缓投放,市场货源维持偏紧状态,低位硫磺库存形成成本托底,行情底部支撑稳固。需求端,中下旬秋季化肥备肥启动,传统需求边际回暖,叠加磷酸铁锂等新能源刚需持续高位,整体需求支撑充足。阶段性来看,上旬市场稳中偏强,中旬局部存在50-100元/吨的上涨空间,区域价差分化格局将持续。

【现货通原理与方法】

1个关键指标:短周期均线(10日)向上或向下穿越长周期均线(20日)表明行情向上或向下;1个辅助指标:当关键指标产生买卖信号时, 可以利用价格5档位置(低位、中低位、中位、中高位与高位)来设定买卖数量(1x/2x/3x/4x/5x),进而降低交易风险,提高盈利能力。

2026-06-30 11:28:46 来源:生意社

标签: 硫酸 分析

上一篇:无