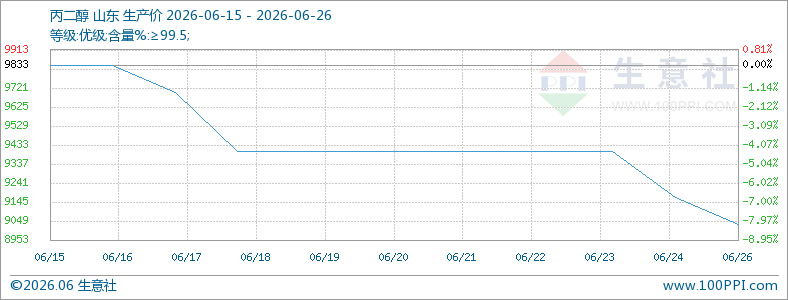

成本松动 丙二醇震荡下行

据生意社现货通:6月下半月丙二醇市场受国际油价持续下跌、成本支撑瓦解以及下游需求疲软等多重因素压制,市场重心明显下移,价格跌破月初水平。截至6月26日,山东地区丙二醇生产均价为9033元/吨,较月中下跌8.45%。

核心驱动因素

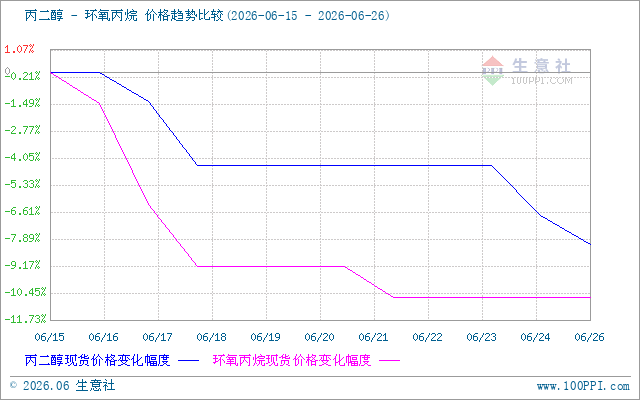

成本:跌超10%,支撑减弱

国际油价持续处于下跌态势,对下游化工品形成系统性压制。丙烯及环氧丙烷价格连续下行,环氧丙烷跌超10%,下跌节奏更快、跌幅更深,丙二醇因检修减产、进口补给减少与货源外销三重收紧,锁住丙二醇深度下跌空间,丙二醇产业链源头成本支撑显著弱化。

供应:装置检修集中,有效供给收缩

5 月出口同比大增 155.79%,大量货源外销,国内工厂低库存;进口环比下滑 15.25%,海外货源补充不足;6 月山东、华东多家丙二醇装置计划性停车检修,短期现货流通量减少,工厂几乎无库存,深度下跌空间有限。

需求:传统淡季延续

树脂、聚醚下游 处传统需求淡季,无集中备货节点,工业级上涨空间受限;算力机房集中投产,液冷冷却液采购持续放量,海外出口订单持续增长,高纯丙二醇刚性需求持续走强,持续拉开品级价差;7 月末临近传统树脂旺季备货窗口,下旬下游存在小幅补库预期,有望带动工业级价格小幅修复。

生意社现货通行情预测:

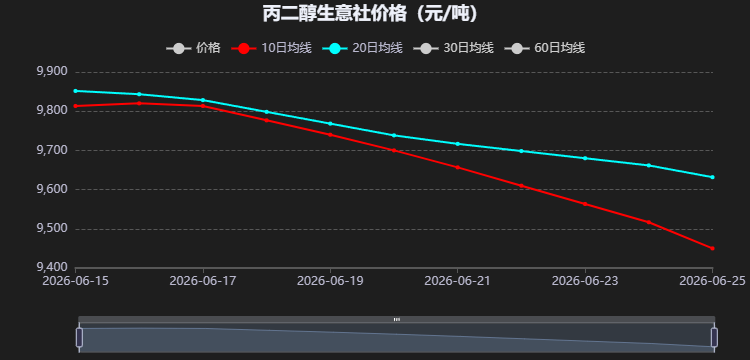

生意社现货通均线与均差分析,目前丙二醇两条均线同步持续下行,且 10 日均线下行斜率显著大于 20 日均线,均差负值不断扩大,属于下跌加速阶段。

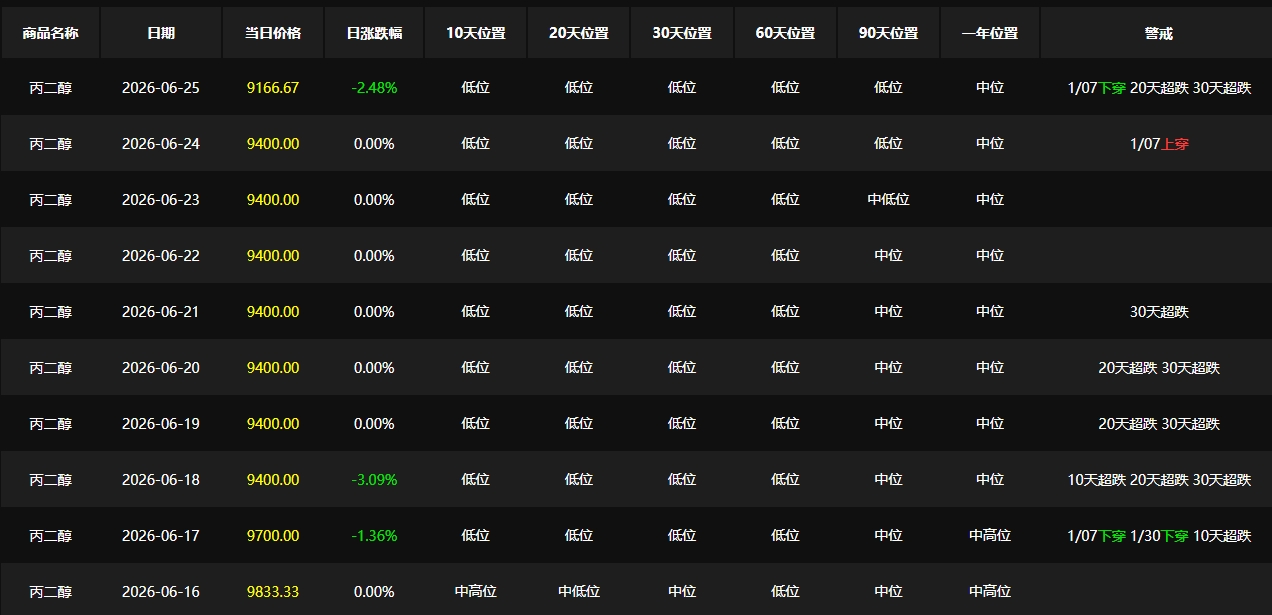

结合五档位置来看,短期(10-90 日)价格已经处于近 3 个月底部区间,超跌信号反复出现;中长期(年度)仍有下行缓冲空间,但短期深度下跌动能边际减弱。

后市预测:短期低位震荡筑底,跌势逐步放缓

技术面:现货经过连续超跌后,10 日均线下行速率逐步收窄,均差负值进入 “负向缩小” 阶段,下跌动能持续衰减;短期难以出现均差由负转正的反转信号,无快速反弹条件;

基本面支撑:装置检修周期尚未完全结束,供给端底部支撑尚存;传统下游维持刚需采购,市场以刚需成交为主;

预计短期丙二醇窄幅震荡为主。需关注原料端行情变化。

【现货通原理与方法】

1个关键指标:短周期均线(10日)向上或向下穿越长周期均线(20日)表明行情向上或向下;1个辅助指标:当关键指标产生买卖信号时, 可以利用价格5档位置(低位、中低位、中位、中高位与高位)来设定买卖数量(1x/2x/3x/4x/5x),进而降低交易风险,提高盈利能力。

2026-06-26 17:22:27 来源:生意社

标签: 丙二醇

上一篇:无

下一篇:本周顺酐行情持续回落