供需缺口叠加地缘扰动 本周硫磺价格大幅冲高

一、价格走势:供需缺口驱动价格创历史新高

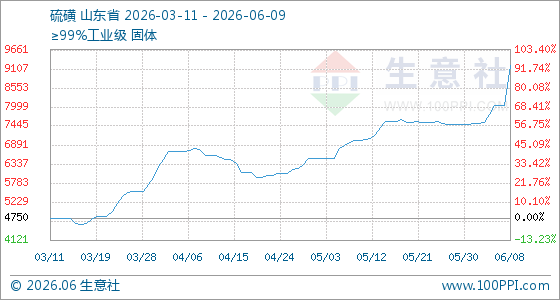

本周硫磺市场呈现单边暴涨行情,生意社数据显示,截至6月9日,硫磺基准价达9200元/吨,较本月初(7500元/吨)涨幅高达22.67%,创历史新高。

从生意社价格曲线看,本轮上涨呈现“三段式”特征:

1. 3月11日-4月下旬:价格经历两轮波动后企稳,底部支撑逐步抬升;

2. 5月上旬-6月初:价格进入稳步上行通道,重心从6000元/吨区间上移至7500元/吨附近;

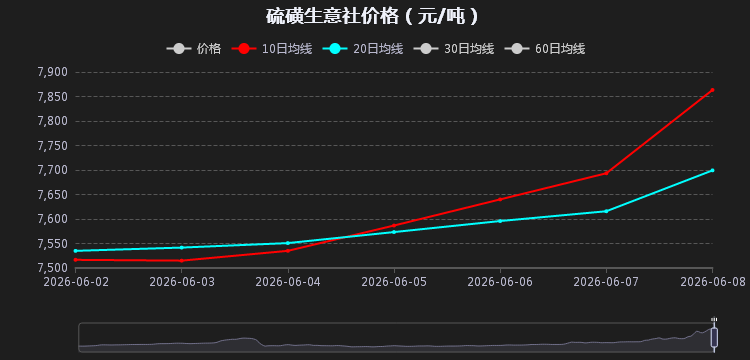

3. 6月2日-6月8日:行情进入加速爆发阶段,6月5日起单日涨幅持续扩大,6月8日单日涨幅达14.52%,价格从8033.33元/吨跳涨至9200元/吨。

从均线系统看,生意社10日均线与20日均线形成强势多头排列,10日均线始终运行于20日均线上方,且均差持续扩大,明确发出“上涨加速”信号;6月3日起,价格从“中位”快速攀升至“1年全高位”区间,市场做多情绪全面点燃。

二、供应端收缩是行情主导因素

1.国际供应端:

本周期国际硫磺市场高位坚挺,供应收缩成为核心矛盾:

哈萨克斯坦硫磺供货减量,中东、俄罗斯货源持续紧缺,全球硫磺供给再度收紧;

中东地缘局势反复,霍尔木兹海峡关闭持续,进口资源流通受阻,卡塔尔、科威特6月硫磺FOB官价上调至805美元/吨,环比上涨40-65美元/吨,进一步推高进口成本;

港口库存持续去化,截至6月5日,国内港口硫磺库存仅91.94万吨,环比下降6.81万吨,降幅6.90%,进口到货不足加剧现货紧张。

2.国内供应端:

国内主力炼厂启动磷肥企业保供模式,暂停对非磷肥企业的资源供应,化工企业外采量被动增加,现货货源收紧预期升温;

装置检修影响显现,川东北气田一期装置停车、鑫泰石化供应减量,全国周度产量降至21.72万吨,环比减少0.4万吨;

区域报价普涨,华东、华中、华北等主要炼厂报价上调幅度达400-1900元/吨,东北炼厂稳价出货,整体供应端支撑极强。

生意社数据印证了供应端的紧张格局:国产固体硫磺均价8064元/吨,较5月29日上涨672元/吨,涨幅9.09%;镇江港颗粒硫磺价格8750元/吨,较5月29日上涨1330元/吨,涨幅17.92%,港口涨幅显著高于国产,反映进口资源的紧缺程度更甚。

三、需求端:

本周期硫磺下游整体呈现“需求萎缩但缺口难改”的矛盾格局:

下游价格分化,硫酸、磷酸一铵、磷酸二铵价格随原料上涨,钛白粉、己内酰胺价格下跌,显示部分化工下游对高价原料的承受力不足;

产能利用率普遍下滑,磷酸一铵、磷酸二铵行业产能利用率分别降至44.43%、34.09%,部分下游企业受高价拖累降负或停产,需求端出现一定萎缩;

但当前市场核心矛盾是供应缺口过大,短期商户补货情绪浓厚,电子盘面快速拉涨,持货商惜售挺市,价格上涨的主导逻辑仍是供应端而非需求端。

四、后市展望:高位强势格局短期难改,关注两大变量

从生意社现货通行情分析系统的信号来看,硫磺市场当前处于上涨加速阶段,10日均线与20日均线均差持续扩大,价格处于全周期高位,短期强势格局难以扭转:

1.若霍尔木兹海峡通航持续受阻、进口到货依旧有限,港口库存继续下降,商户补货操作延续,港口硫磺价格有望继续冲高,国产硫磺报价也将跟随上行;

2.若下游降负停产范围扩大,高价传导受阻,市场情绪或有所降温,价格可能进入高位整理阶段,但供需缺口支撑下,大幅回落的概率较低。

后续重点关注三大关键指标:

一是霍尔木兹海峡通航情况及中东硫磺发货节奏;

二是国内炼厂保供政策是否调整,以及装置检修进度;

三是下游磷肥、化工企业的开工率变化,警惕高价下需求超预期萎缩的风险。

【现货通原理与方法】

1个关键指标:短周期均线(10日)向上或向下穿越长周期均线(20日)表明行情向上或向下;1个辅助指标:当关键指标产生买卖信号时, 可以利用价格5档位置(低位、中低位、中位、中高位与高位)来设定买卖数量(1x/2x/3x/4x/5x),进而降低交易风险,提高盈利能力。

2026-06-09 09:28:06 来源:生意社

标签: 硫磺

上一篇:无