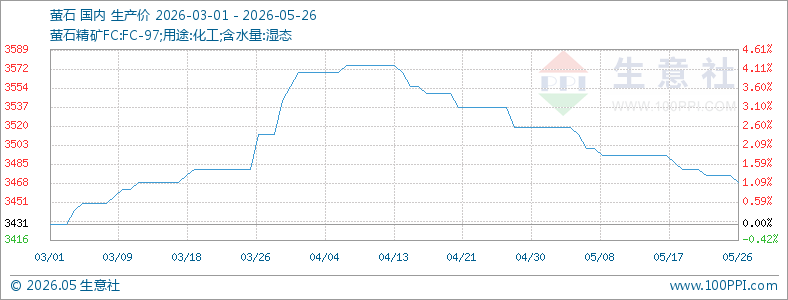

5月份国内萤石市场行情走低

5月份国内萤石价格走势下滑,截止月末国内萤石均价为3468.75元/吨,较月初价格3518.75元/吨下滑1.42%,同比下滑1.60%。

供应端:复产提速与进口放量形成双重压力

1. 国内矿山及选厂加快复工复产

随着北方产区气温回暖,核心产区的开工负荷逐步提升。浙江、内蒙古等主产区安全环保检查有所趋缓,开工率上涨,直接增加了现货供应量。虽然一季度因安全监管趋严导致部分复工延后,但到4月中下旬已基本恢复正常。此外,四川、甘肃等地新发现萤石矿,进一步强化了中长期供应宽松的预期,受此影响国内萤石现货供应充足,萤石行情小幅走低。

2. 行业监管常态化,新增矿山仍困难

萤石作为国家战略性稀缺矿产,近年来安全、环保管控持续升级,开采总量控制力度加大,落后中小矿山加速淘汰,行业集中度不断提升。新增矿山审批严苛、矿产勘探难度大,国内萤石有效产能增长乏力,高品位原矿愈发稀缺。同时,矿山整改、限产举措常态化,进一步压缩市场流通货源,原料压制萤石跌幅。

3. 进口货源持续放量,价格优势显著

国内萤石对外依存度已超过30%。蒙古雨季结束后,4-5月到港量环比大幅增加约40%,进口价格比国产低约300-500元/吨。加上低砷萤石(≤0.0005%)享受零关税政策,有效降低了进口成本,华东及华北港口集中到货的蒙古国萤石,对国内市场价格形成了持续的压制效应。

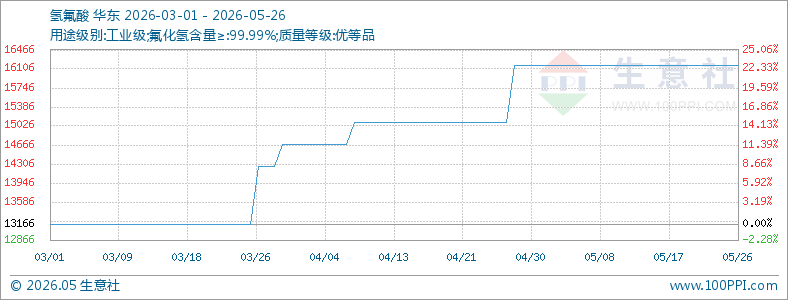

需求端:核心下游开工率低迷 刚需难以提振价格

1. 氢氟酸行业严重亏损,采购被动收缩

氢氟酸企业开工率仅5成左右,多数严重亏损,采购刚需为主,对上游萤石压价意愿较强,基本仅维持刚需采购。尽管5月主流合约价达到15000-16000元/吨,但需求跟进明显不足,产能利用率出现回缩迹象,致使国内萤石价格走势下滑。

2. 制冷剂开工率受配额限制难超50%

受制冷剂配额制度及家电市场需求处于相对平淡周期的影响,R22、R32等核心制冷剂的开工率很难超过50%,也间接削弱了对萤石的需求支撑。下游氟化氢企业采购趋于谨慎,多采取按需补货、分批补库策略,仅做阶段性采买,压制国内萤石市场价格。

后市预测:国内萤石市场由于北方产区天气转暖及矿山复产进度提速,部分厂家库存较高;趋势下游氟化工开工率变化不大,下游下游持续观望,买涨不买跌强化下行趋势,预计萤石价格或将小幅走低,但是成本倒挂明显,萤石跌幅受限。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

2026-05-26 14:53:59 来源:生意社

标签: 萤石

上一篇:无

下一篇:终端需求不佳 己二酸行情弱势下行